单次赔付的新重疾险又来好产品了!达尔文5号焕新版正式开卖啦。

收到消息后,赶紧研究了下产品,不得不感慨下确实是款好产品。

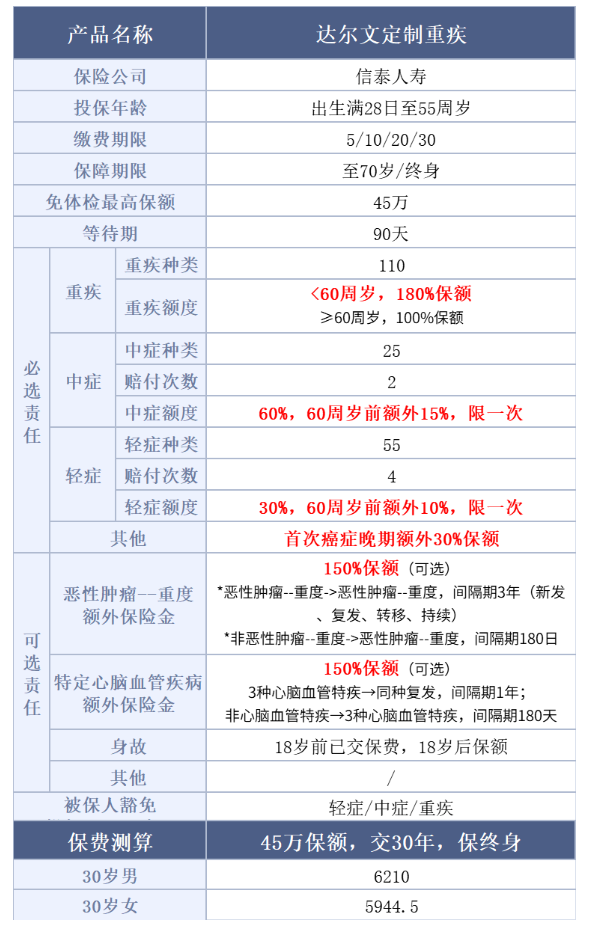

先来看看产品形态:

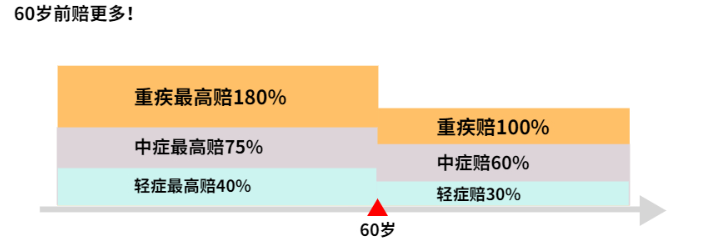

它最核心的优势就是赔付比例高。

60岁前:

重疾最高赔180%保额;

中症最高赔75%保额;

轻症最高赔40%保额。

60岁后:

重疾赔100%保额;

中症赔60%保额;

轻症赔30%保额。

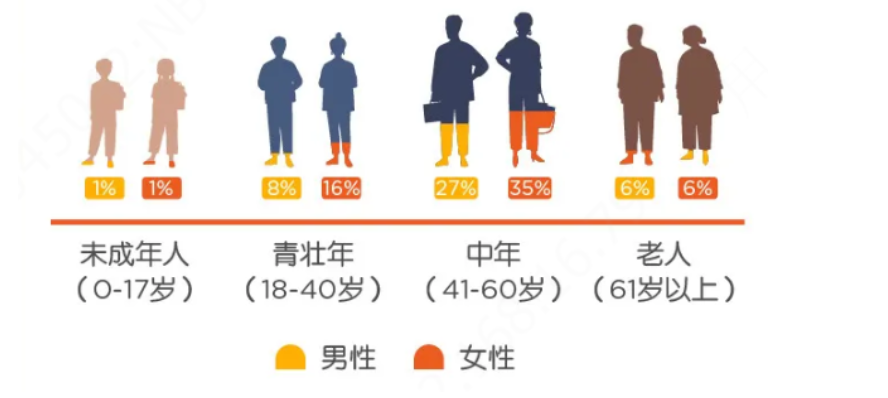

平安人寿2020年的理赔报告里,60岁前人群重大疾病理赔占比远超其他年龄段。

家庭支柱更加需要足额的重疾保障,才能更有效地抵挡风险。

这个年龄段正是家庭经济责任最重的时候,真不幸罹患重疾,能多赔一些无疑是雪中送炭。

(来源:平安人寿2020理赔年报)

除了重疾赔钱多,它还有个创新责任 - 首次癌症晚期赔付额外30%保额

确诊癌症是晚期的情况下,多赔30%保额,买45万能多赔13.5万。

多赔的钱,可以让患者接受更舒服的治疗方式,减少病患痛苦。

《2020 全球癌症报告》显示,中国新发癌症人数位居全球第一。

根据历年国家癌症中心的癌症数据,我国每年都有超350万人罹患上癌症,而且发病率还在逐年上升。

更糟糕的是,很多癌症确诊了就是晚期。

比如前段日子吴孟达确诊的肝癌,国内确诊就是晚期的比例超过一半。

有个晚期癌症多拿钱的责任,用上的概率挺大。

没想到达尔文5号焕新版,能在癌症保障设计上再优化,非常赞。

再来看下可选责任。

它有3个可选责任:

第一,恶性肿瘤扩展金责任

得了恶性肿瘤-重度,3年后新发/复发/转移重度恶性肿瘤-重度,还能再赔150%保额。

如果第一次重疾得的不是重度恶性肿瘤-重度,那180天后得了重度恶性肿瘤-重度,也能拿到150%保额。

第二,特定心脑血管疾病扩展金责任

针对较重急性心肌梗死、冠状动脉搭桥术(冠状动脉旁路移植术),严重脑中风后遗症,

第二次确诊的话,赔付150%。

这个也挺好的,毕竟心脑血管疾病也很高发。

在保险公司重疾理赔数据里,癌症占第一,心脑血管疾病排在第二。

而且这些心血管疾病,不能根治,只能控制,随着时间它会逐渐恶化。

真得了心脑血管疾病,有个二次赔保障,会更安心些。

第三,身故责任

达尔文5号焕新版的身故责任,没有捆绑,选择灵活。

选择保障定期,不捆绑身故责任的话,价格能做到更低。

最后再说说应该怎么买。

1、预算有限,买基础责任,选定期

30岁男性,买45万保额,仅基础责任,把保障期限选择保至70岁,每年保费仅需4270.5元,平均到每月也就356元。

这些钱能买到这么实在的保障,挺划算。

2、考虑性价比,买基础责任+终身+恶性肿瘤扩展金

终身的保障肯定会比定期好,毕竟年龄越大越容易生病。

老了后也没有收入,得病后能拿到笔钱看病很重要!

恶性肿瘤扩展金也建议加上。

毕竟每个人一辈子有1/4的可能性患癌,而癌症的复发和转移概率很高。(来源:来问丁香医生)

把癌症的保障做好,肯定不会吃亏,重点是加上这个责任,也不贵,每年就多个几百块。

3、想保障更全面,买基础+恶性肿瘤扩展金+特定心脑血管疾病扩展金

想保障更全面,可以加上它的特定心脑血管疾病责任。

如果本身有心脑血管病的家族病史,或者体重超重,那最好加上,这两类人群更容易罹患特定心脑血管疾病。

就目前重疾市场来看,达尔文5号焕新版的特点很强,保障也很能打。

在单次赔付的重疾险里面,达尔文5号的性价比可谓是真高,买它,很赚!

之前买达尔文3号,因为资料不齐全核保失败的,这次可以买这款。

复星联合妈咪保贝(新生版)少儿重大疾病保险(重疾险新规产品)

个人简介:

黄方,明亚保险经纪资深保险经纪人,RFP国际注册财务策划师,高级寿险理财规划师,知乎专栏作者,公众号童保探险主笔,专注家庭风险管理,家庭保障规划,养老社区对接,高端医疗,保险金信托,擅长重疾险产品的对比分析,擅长各种年金产品的剖析,立志为客户带去最优质的家庭保险方案配置,愿每一位客户都早日拥有属于自己的保险经纪人!

了解更多资讯,请使用下列方式

公众号:童保探险

添加微信:tongyeskr

邮箱:tongyetanxian@163.com

长按下图二维码 添加经纪人微信

")