重疾险是怎么诞生的?

重大疾病保险于1983年在南非问世,其起因是心外科医生马里优斯发现在实施了心脏移植手术后,部分患者及其家庭的财务状况因陷入困境而无法维持后续的康复治疗。

“医疗手段虽然能够挽救一个人的生理生命,却无法挽救一个家庭的经济生命。”

为了缓解被保险人一旦患上重大疾病后所承受的经济压力,他与南非一家保险公司合作开发了包括癌症,心肌梗塞,中风及冠状动脉搭桥术四种重疾的世界首个重大疾病保险。

重疾险定义涉及的理念:是否引发巨额医疗支出或因失能造成重大收入损失也为目前国际各主要市场标准重疾险定义设计的基本理念。

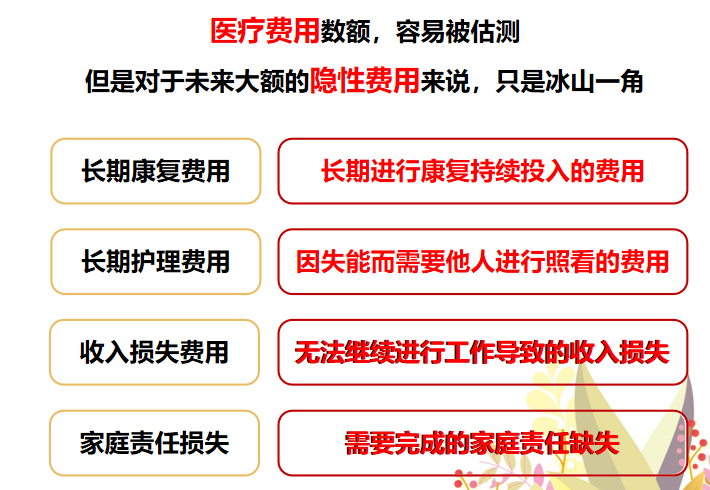

重疾险保险的作用?对被保人因患上重大疾病而引致的重大财务损失做出补偿。例如补充医疗费用、康复费用,弥补收入损失,减轻家庭负担等。

为什么重疾险值得购买?我们不仅要看到重疾险前面的风险,也要看到隐藏在重疾险背后的风险。

随着各项新治疗手段的出现,治疗的水平越来越高,治疗成本也在不断升高,降低费用实际上就是降低质量。

经济能力也在很大程度上决定了治疗方法和效果。患者的支付能力,已成为医生采取何种治疗手段的主要参考因素!如果不考虑成本费用问题,如果有效果好的进口药,必要的时候医生肯定是建议使用的,但是患者的经济能力允不允许,就要打个问号了。

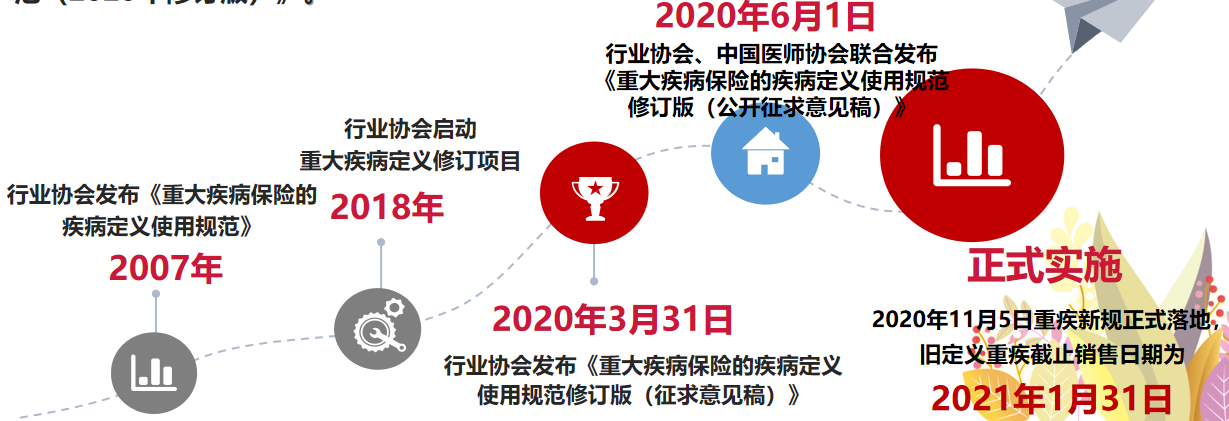

2007年,保险业协会与中国医师协会联合发布现行规范,距此已有13年时间。

随着医学临床诊断标准和医疗技术的不断发展和革新,现行规范中的部分内容已不能满足当前行业发展和消费者的需求,需要加以修订和完善。

为更好地指导保险公司使用疾病定义,中国保险行业协会特制定《重大疾病保险的疾病定义使用规范(2020年修订版)》。

达尔文做为一款单次赔付的重疾险,为什么还是有值得肯定的地方呢?

童童认为有以下几点原因:

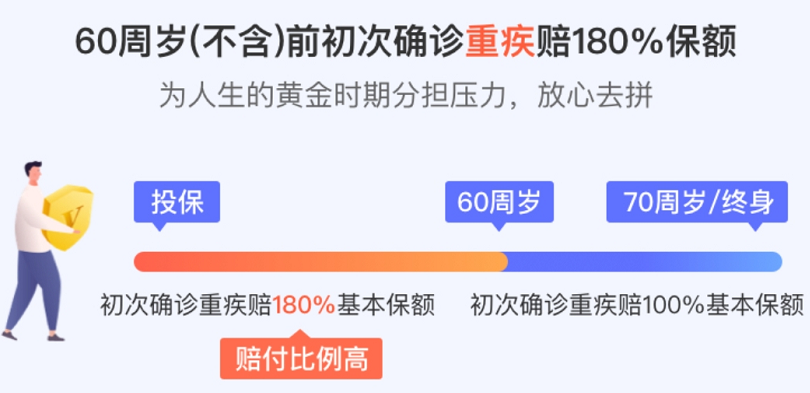

1.60岁前,首次赔付比例高,多赔付保额的80%。

2.可以附加癌症和心脑血管疾病二次给付,极大的补充了产品单次赔付的遗憾。

3.首次轻症和中症,也有额外比例的赔付。

产品到底如何,童童带大家一起来看看。

达尔文5号基本保障责任:

达尔文5号,可以选择保终身或者保到70岁,等待期90天。

50种轻症,赔4次,赔30%保额

60岁前,多赔10% 。

25种中症,赔2次,赔60%保额

60岁前,多赔15%。

110种重症,赔1次,赔100%保额

60岁前,多赔80%。

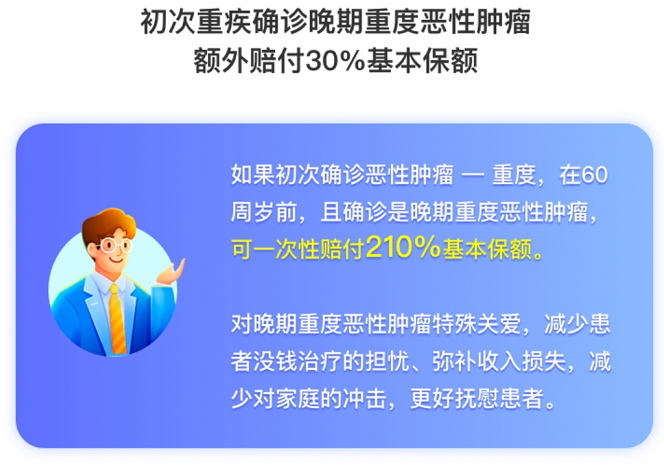

如果第一次理赔就是癌症晚期,额外多赔30%。

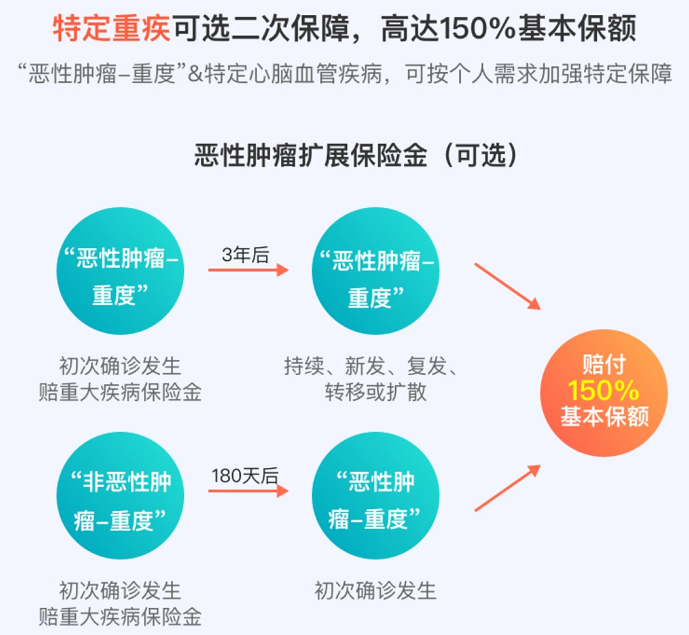

也就是说,如果第一次发生理赔,年龄在60岁以下,且刚好又是癌症晚期,是可以赔付210%保额的,假设客户购买的是40万保额,可以理赔84万。如果附加了癌症二次给付,二次给付责任还在。

癌症二次给付,赔付150%保额 。

癌→癌 间隔期3年

非癌→癌 间隔期180天

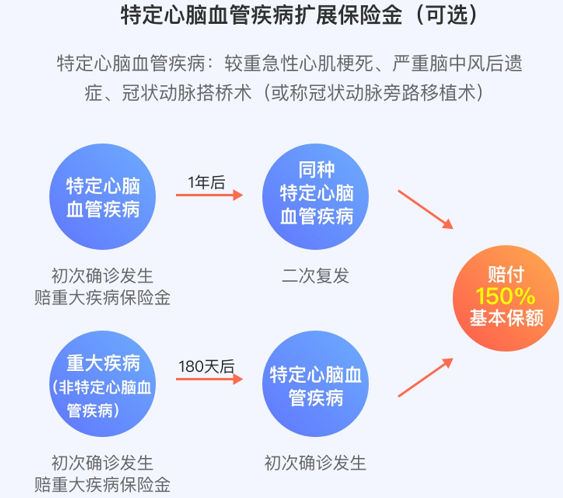

急性心梗,严重脑中风后遗症,冠状动脉搭桥术,赔付150%保额。

心脑血管问题→ 心脑血管问题 间隔期1年

非心脑血管问题→心脑血管问题 间隔期180天

如果预算没有那么紧张,童童真的建议大家把癌症二次给付责任加上。

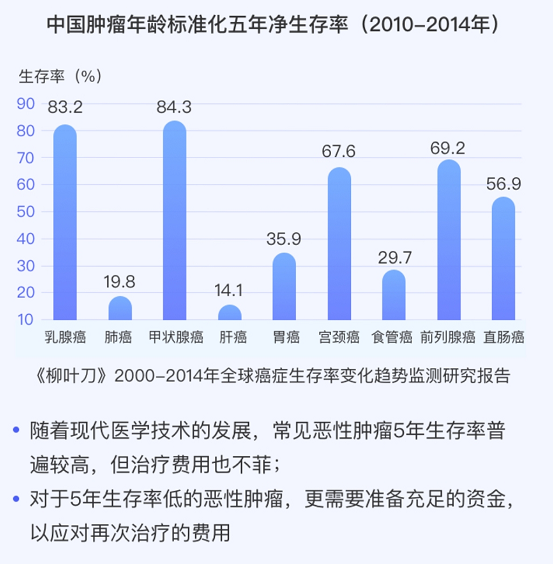

根据柳叶刀报告研究,5年恶性肿瘤生存率还是挺高的。

而心血管方面的疾病也占据着很高的理赔率。

如果购买单次赔付的重疾险,如果预算不是特别紧张的话,童童强烈建议大家把癌症二次赔付和心脑血管疾病二次赔付附加上,可以极大的弥补单次赔付的重疾险万一发生理赔,后续保障全部结束的情况。

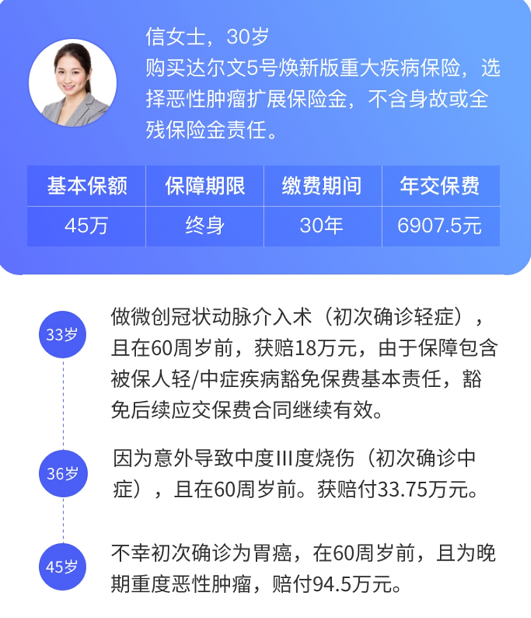

达尔文5号投保案例演示:

达尔文5号焕新版重大疾病保险(重疾险新规产品)

昆仑健康保普惠多倍版重疾险保险(新规重疾险产品)

复星联合妈咪保贝(新生版)少儿重大疾病保险(重疾险新规产品)

天安人寿健康源2021重疾险保险(重疾险新规产品)

富德生命尊享健康重大疾病保险(重疾险新规产品)

中英人寿臻享守护2021重疾险保险(重疾险新规产品)

工银安盛人寿御享颐生尊享版重疾险(重疾险新规产品)

同方全球「新康健一生」重疾险保险(重疾险新规产品)

瑞泰人寿乐享安康2021重疾险保险(新规重疾险产品)

所有文章均属童童原创,版权所有,禁止转载,禁止复制,违者必究!

黄方,明亚保险经纪资深保险经纪人,RFP国际注册财务策划师,高级寿险理财规划师,知乎专栏作者,公众号童保探险主笔,专注家庭风险管理,家庭保障规划,养老社区对接,高端医疗,保险金信托,擅长重疾险产品的对比分析,擅长各种年金产品的剖析,立志为客户带去最优质的家庭保险方案配置,愿每一位客户都早日拥有属于自己的保险经纪人!

了解更多资讯,请使用下列方式

公众号:童保探险

添加微信:tongyeskr

邮箱:tongyetanxian@163.com

长按下图二维码 添加经纪人微信

")