为什么要买保险?

其实健康险、寿险等人身保险存在的意义就在于:让每一个病患都有能力去支付那笔能救命的医疗费,不委屈自己、不拖累家人;让每一个离开的灵魂都能少些遗憾、少些愧疚、少些不安,起码知道余下的家人不至于因“钱”受苦,未还的房贷有着落,孩子的教育、爱人的生活、父母的赡养也不成问题。

保险不一定会用到,而且最好不要用到,但为什么还要买?

因为保险就是保障概率

发生了,就是有了,就是100%

不发生,就是没有,就是0%

你盯着别人会不会发生,并不能决定你会不会发生!

每个家庭成员面临的风险不尽相同,但在健康风险面前,人人平等。

每个人都是家庭最宝贵的财富,不容有失。

据国家卫生健康委员会发布的《2019年国家医疗服务与质量安全报告》显示,近年来,由于肿瘤诊疗技术和多学科诊疗模式的推广与应用,我国肿瘤患者的生存率和生存质量均得到了明显提高。

据2019年最新肿瘤登记年报显示,目前我国恶性肿瘤患者5年的生存率已从10年前的30.9%上升至40.5%。

5年生存率是指某种肿瘤经过综合治疗后生存5年以上的比例。一般而言,癌症的转移和复发大多发生在术后3年内,约占80%,少部分发生在术后5年内,约占10%。

如若患者经过治疗后能生存5年以上,则认为该肿瘤被治愈的可能性为90%。

全世界每年有超过16万儿童被诊断为癌症,其中9万名左右儿童会死亡,而我国更是儿童重大疾病发病率猛增的国家,15岁以下儿童每年恶性肿瘤发病数超过2.5万例,恶性肿瘤在儿童死亡原因中已排名第二,且每五年以5%的速度递增。其中白血病在儿童肿瘤中排名第一,每年新增4万名白血病患者中有40%是儿童。

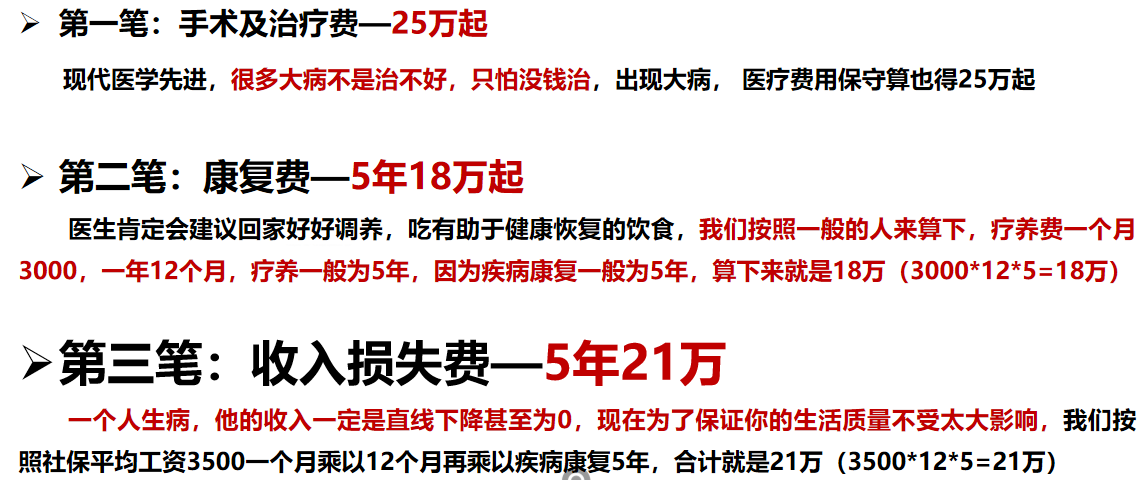

众所周知,重大疾病带来的不仅是医疗损失,更多的是收入损失。

常见解决医疗费用的几种渠道,你准备好了吗?银行存款,不动产,社保,商业保险。

保险从来不是“即买即用”的东西,不提前准备,它就不可能在你需要的时候出现。

商业保险能让我们提前做长期的风险管理。让我们在突发状况和疾病到来之前不至于惊慌失措,也不至于因为政策而担忧保障问题,真正地帮助我们抵御突发风险。

同方全球的康健系列产品最早于2015年上线,可以说同方全球开创了重疾险自带轻症豁免的时代,此后每年的产品升级也都以市场需求为导向,从而也使康健系列成为一个畅销不衰的经典保险品牌。

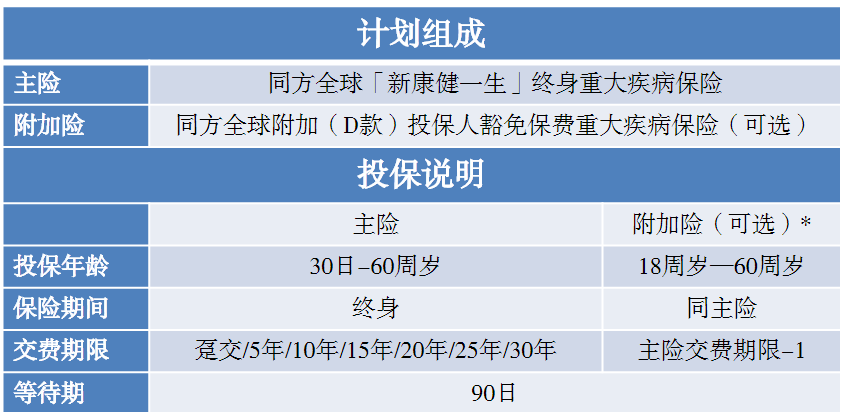

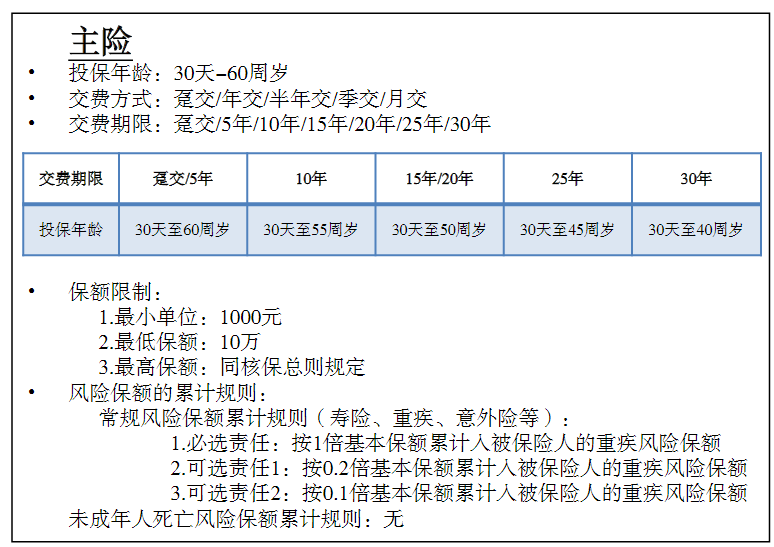

同方全球人寿「新康健一生」重疾险保险,由主险+附加险构成,是重疾险新规后新上市的产品,大概形态如下:

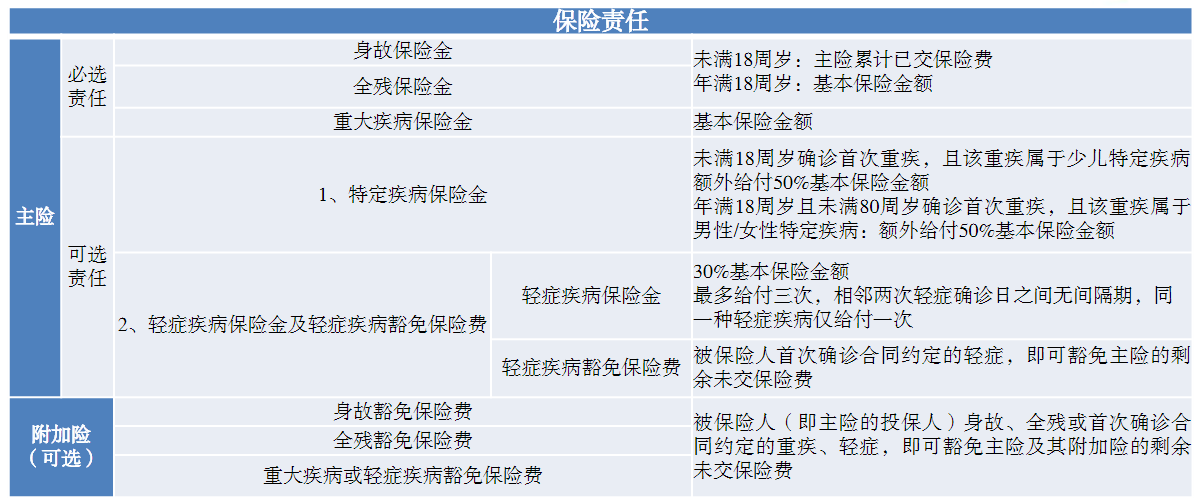

同方全球人寿「新康健一生」重疾险保险基本保障如下:

同方全球「新康健一生」重疾险保险(重疾险新规产品)投保案例演示:

30周岁的方先生是家庭经济支柱, 30周岁的方太太为方先生选择了“同方全球「新康健一生」保险产品计划”,为了给方先生周全的健康保障,方太太同时投保了可选责任“特定疾病保险金”和“轻症疾病保险金及轻症疾病豁免保险费”,30年交费,具体计划如下:

方先生具体的保险金利益如下:

剩余未交保险费。

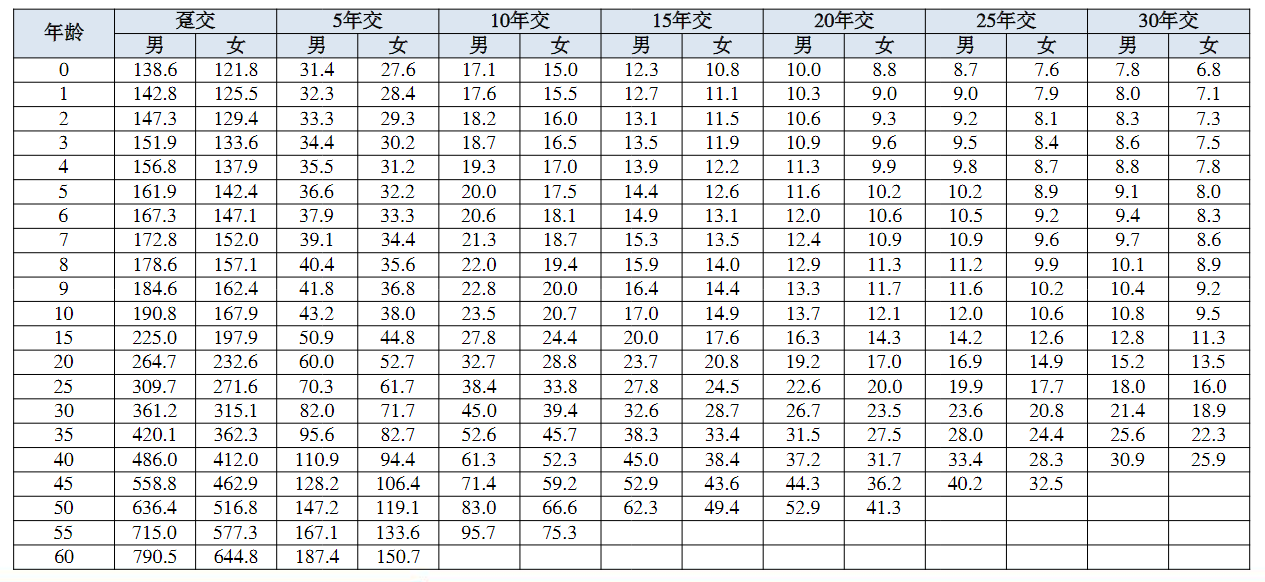

投保必选责任+“特定疾病保险金”+“轻症疾病保险金及轻症疾病豁免保险费”1000元基本保险金额对应的年交保险费(标准体保险费率表)

同方全球「新康健一生」重疾险保险核保规则:

健康增值服务项目:

相比于旧款康健一生多倍保,新规后的产品重症只赔付一次,还是稍微有点遗憾的,不过好在产品条款和公司层面都挺不错的,还是值得考虑的。

天安人寿健康源2021重疾险保险(重疾险新规产品)

富德生命尊享健康重大疾病保险(重疾险新规产品)

中英人寿臻享守护2021重疾险保险(重疾险新规产品)

工银安盛人寿御享颐生尊享版重疾险(重疾险新规产品)

同方全球「新康健一生」重疾险保险(重疾险新规产品)

所有文章均属童童原创,版权所有,禁止转载,禁止复制,违者必究!

黄方,明亚保险经纪资深保险经纪人,RFP国际注册财务策划师,高级寿险理财规划师,知乎专栏作者,公众号童保探险主笔,专注家庭风险管理,家庭保障规划,养老社区对接,高端医疗,保险金信托,擅长重疾险产品的对比分析,擅长各种年金产品的剖析,立志为客户带去最优质的家庭保险方案配置,愿每一位客户都早日拥有属于自己的保险经纪人!

了解更多资讯,请使用下列方式

公众号:童保探险

添加微信:tongyeskr

邮箱:tongyetanxian@163.com

长按下图二维码 添加经纪人微信

")