01

之前市场上最长保证续保的百万医疗险是6年。

这几天,几家老牌保险公司出来搞事了,是好事,意味着长期医疗险的时代真正来了。

最长6年保证续保的魔咒一下就被打破了。

百万医疗算是我个人比较喜欢的一个险种,因为对于大部分客户而言,唯一能花最少的钱解决高额医疗费用支出的险种就是它了。

通常几百元就可以有三五百万的保额,受众群体很多,虽然有高端医疗需求的也大有人在,但还是不如这种普通的医疗险普及。

只要是健康告知可以通过的客户,我基本建议人手一份,毕竟不是每个客户都会买高端医疗,这种便宜的百万医疗就显得很实在了。

02

后续,会不会还有保证续保30年的长期医疗险被开发出来?很有可能。

既然平安的保证续保时间是最长的,那今天童童就聊聊它吧。

先看看e生保长期医疗险形态怎样。

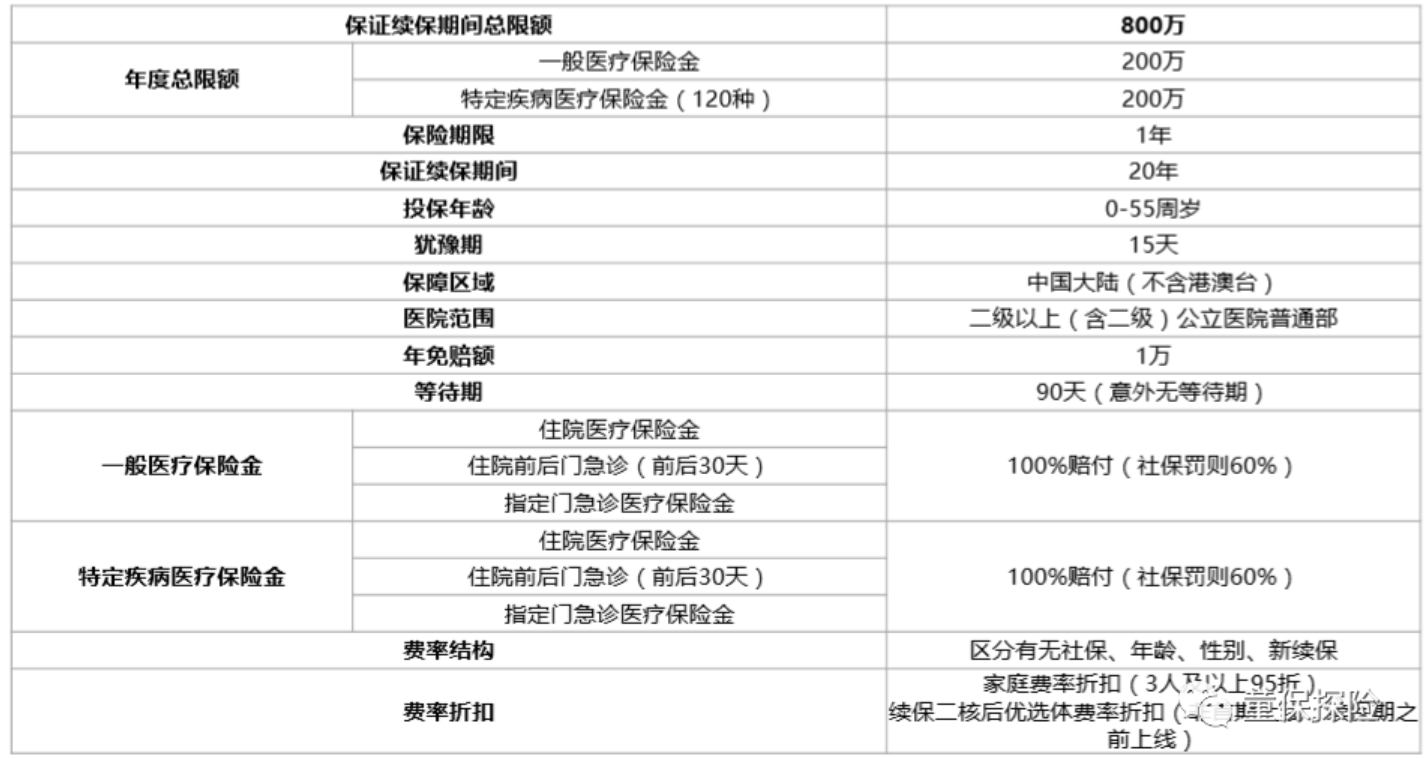

平安e生保长期医疗,一般医疗保险金和120种特定疾病医疗保险金各200万,最高每年可报销 400 万医疗费。

在保证续保期间一共有800万总额度可以使用,以目前的医疗水平,对普通人来说还算够用吧。

家庭投保有优惠:以家庭为单位一起投保,且3人及以上同时投保可享受家庭费率,总保费为各保险人保费总和的 95%。

健康优选因子: 平安RUN又来了,平安金管家可以下载。

什么意思?说白了,有运动量,且健康的身体,会有费率上的优惠。

续保优惠:续保费率将根据上一保险期间内被保险人的运动状况和健康状况予以不 同幅度的优惠,最高优惠幅度可至 20%。

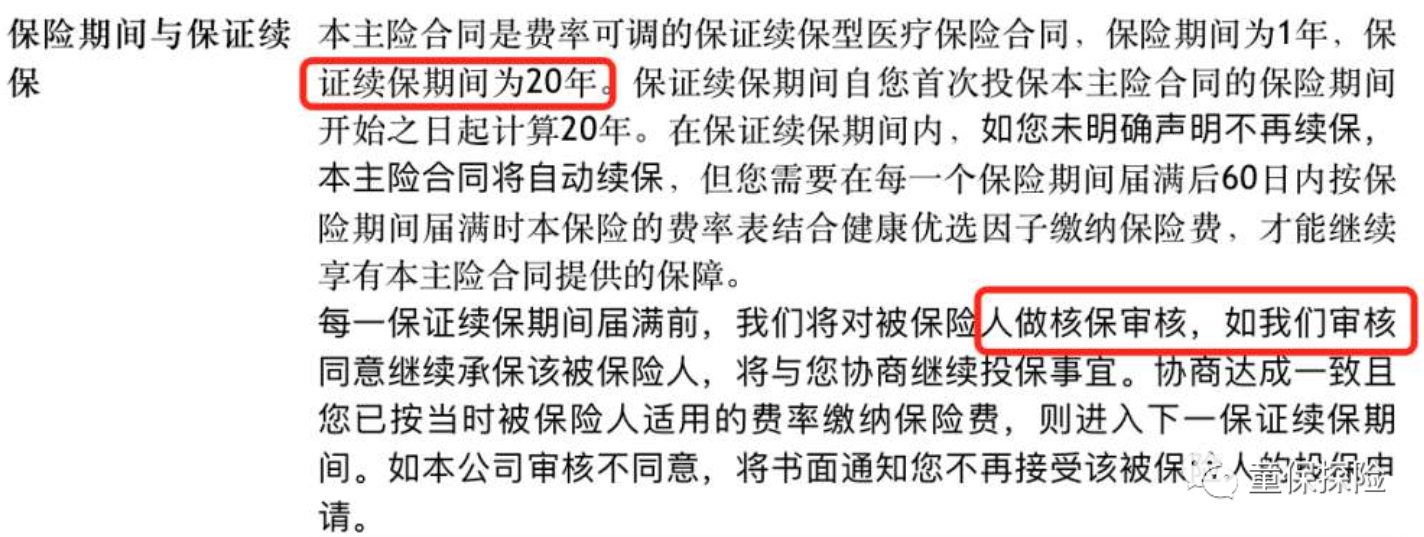

不过,20年续保期满期了,保险公司会审核被保人,审核通过才可以继续投。

03

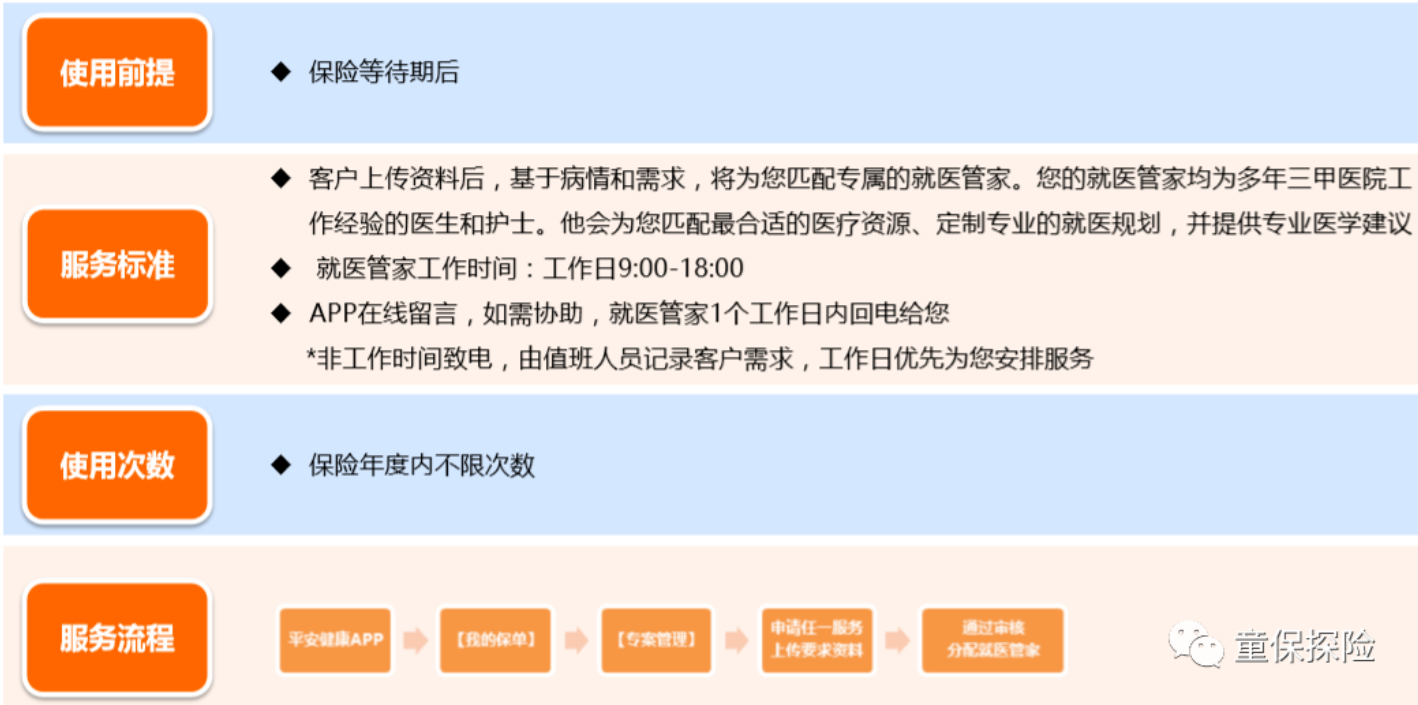

除了以上基础保障,e生保长期医疗还给客户建立了专项健康管理服务。

对于体检异常客户、疑似重疾客户、重疾客户以及重疾治疗出院客户,会有相应的健康管理服务:比如专家门诊安排、专家住院安排、疾病咨询、线上随访服务、三甲医院电话咨询等。

保险公司通过自有的,有多年三甲医院工作经验的医生和护士,为被保险人提供最为专业的医学和就医建议 。

为确保服务连贯性,被保险人一旦申请专案管理服务且通过审核后,将由专人为被保险人提供最长为期一年的服务 。

保障方案专案管理使用流程,一共分为3步:

第一步:专属管家的分配

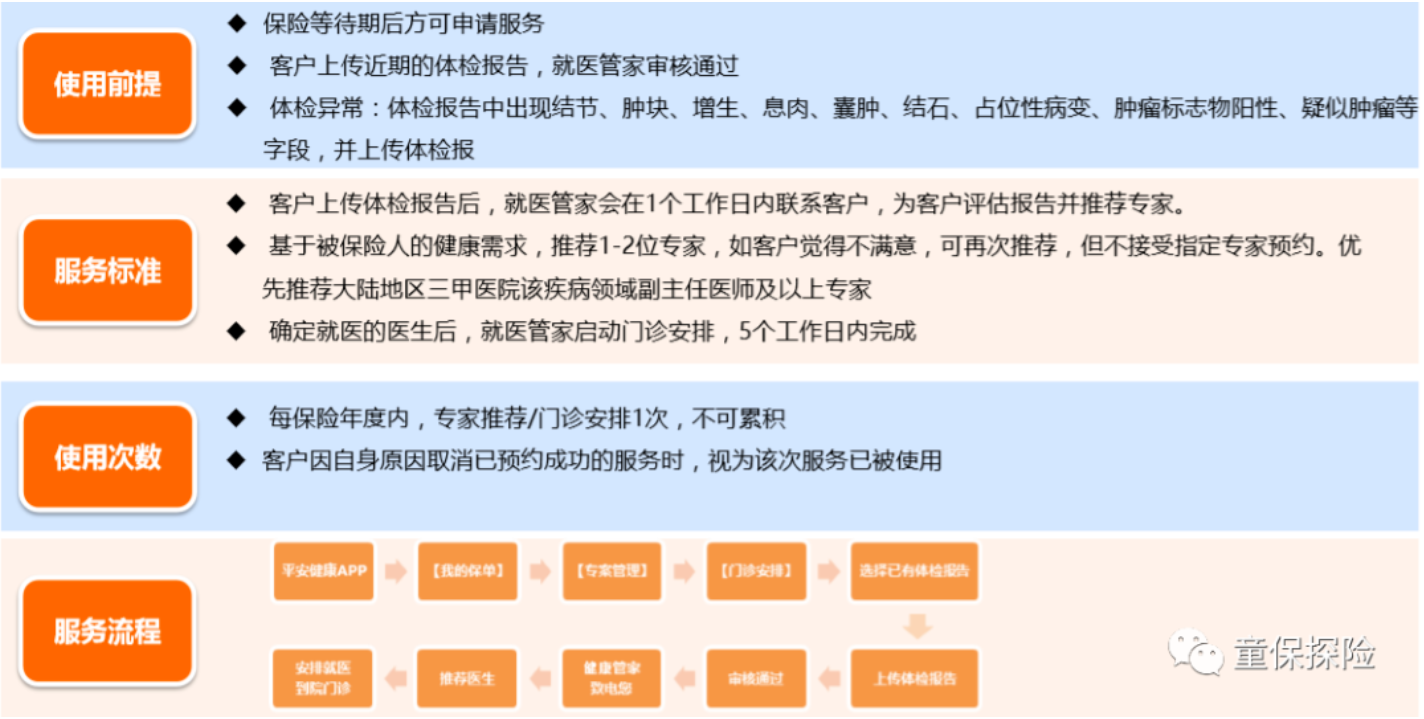

第二步:体检异常门诊的安排

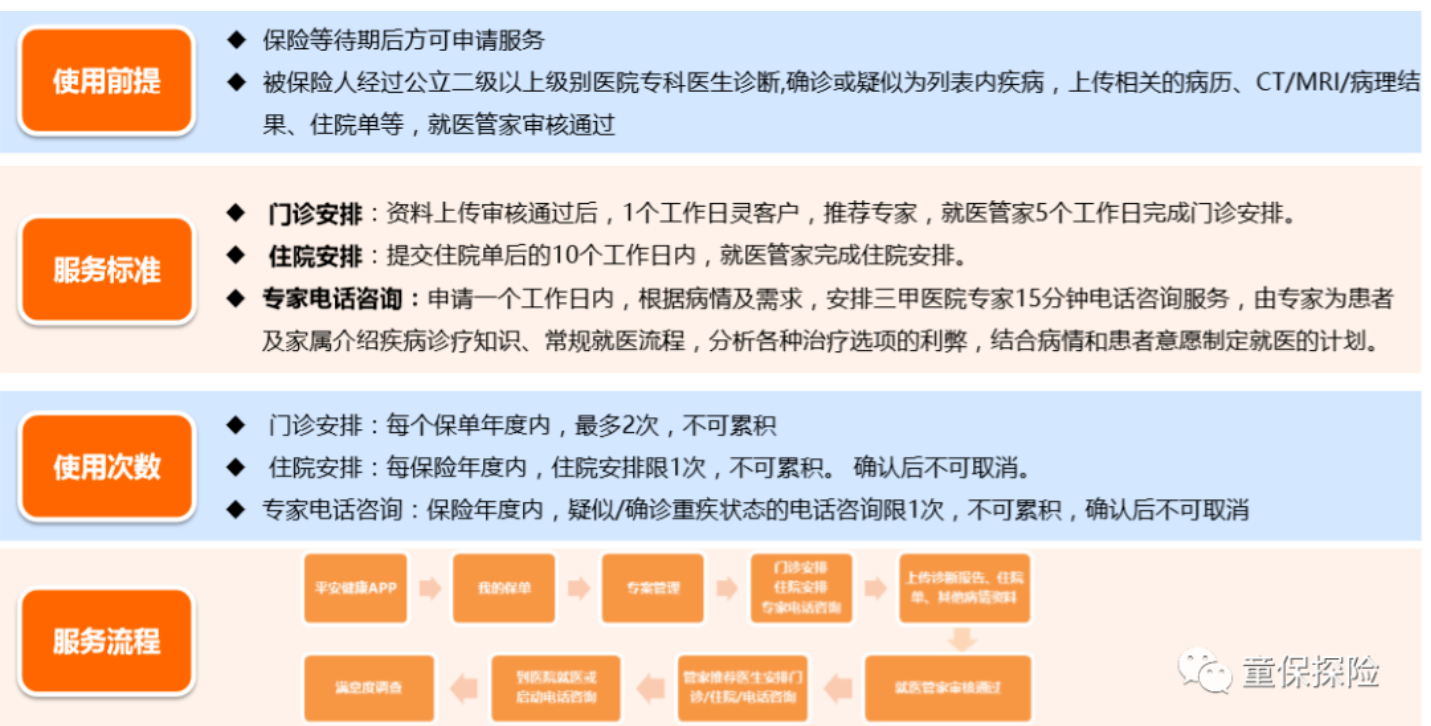

第三步:疑似/确诊重疾就医安排

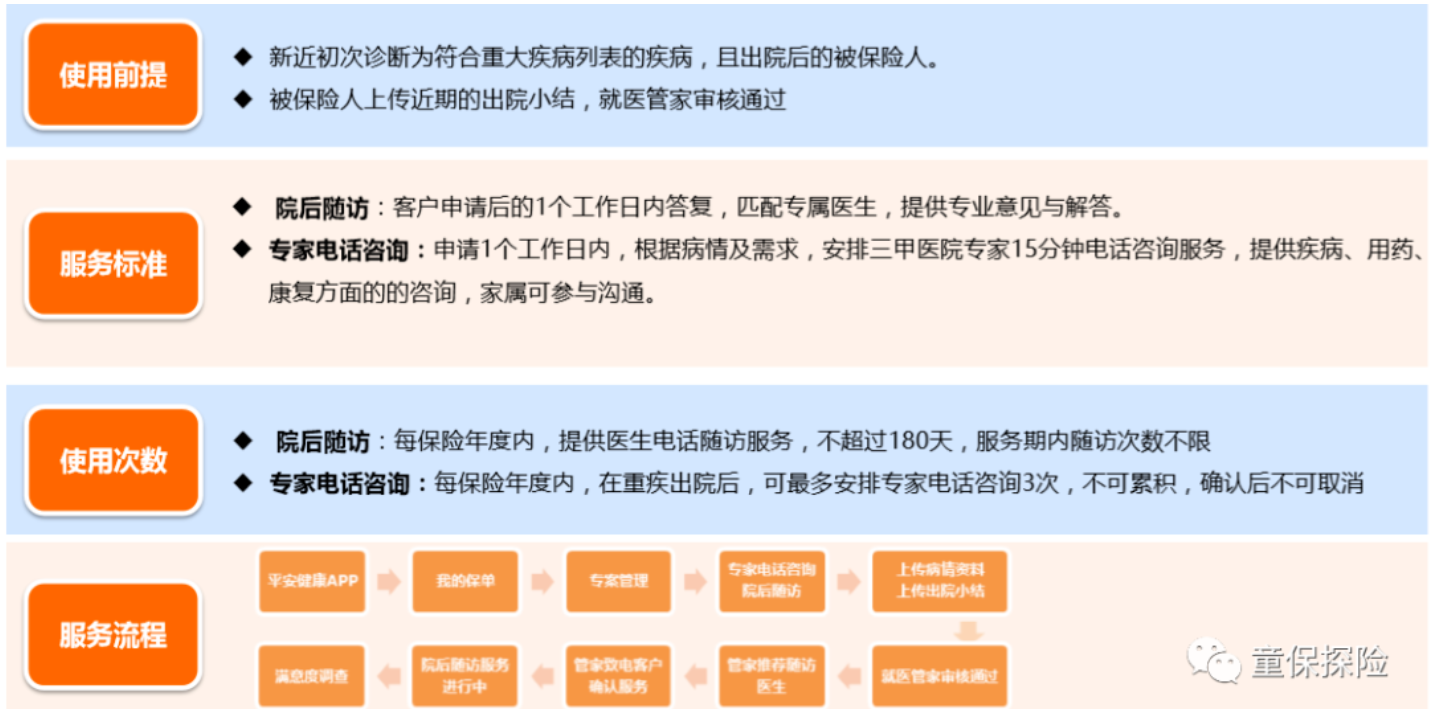

第四部:院后随访

04

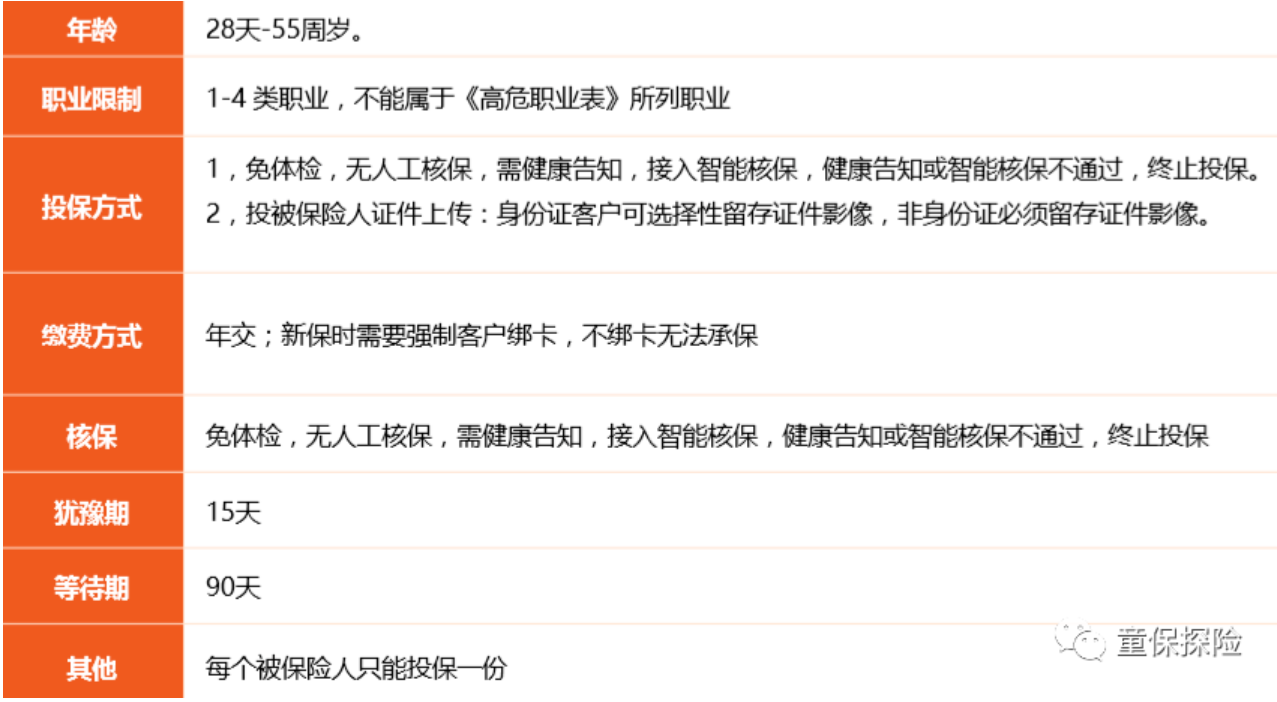

e生保长期医疗投保规则:

产品名称:e生保长期医疗险

投保年龄:28天到55周岁

等待期:90天

核保规则:智能核保

保险期间:保1年,保证续保20年

就医医院:中国内地的二级或以上公立医院

年免赔额:1万元

注意事项:在就医时候,有医保卡一定要使用医保卡,这点和之前的医疗险是一样的。

05

保证续保20年的医疗险和保证续保6年的医疗险都有哪些区别呢?

童童拿e生保2020版和e生保长期医疗做了对比:

1. 最明显就是续保时间延长了,而且这个延长是真的延长,不是口头宣传下而已,你们再也不用担心短期内产品停售这个大bug了!

2. 等待期略长,之前的医疗险都是30天等待期,这个是90天。

3. 投保年龄最高55岁,往上,就无法投保了。

6. e生保长期医疗包含重疾专案管理。

06

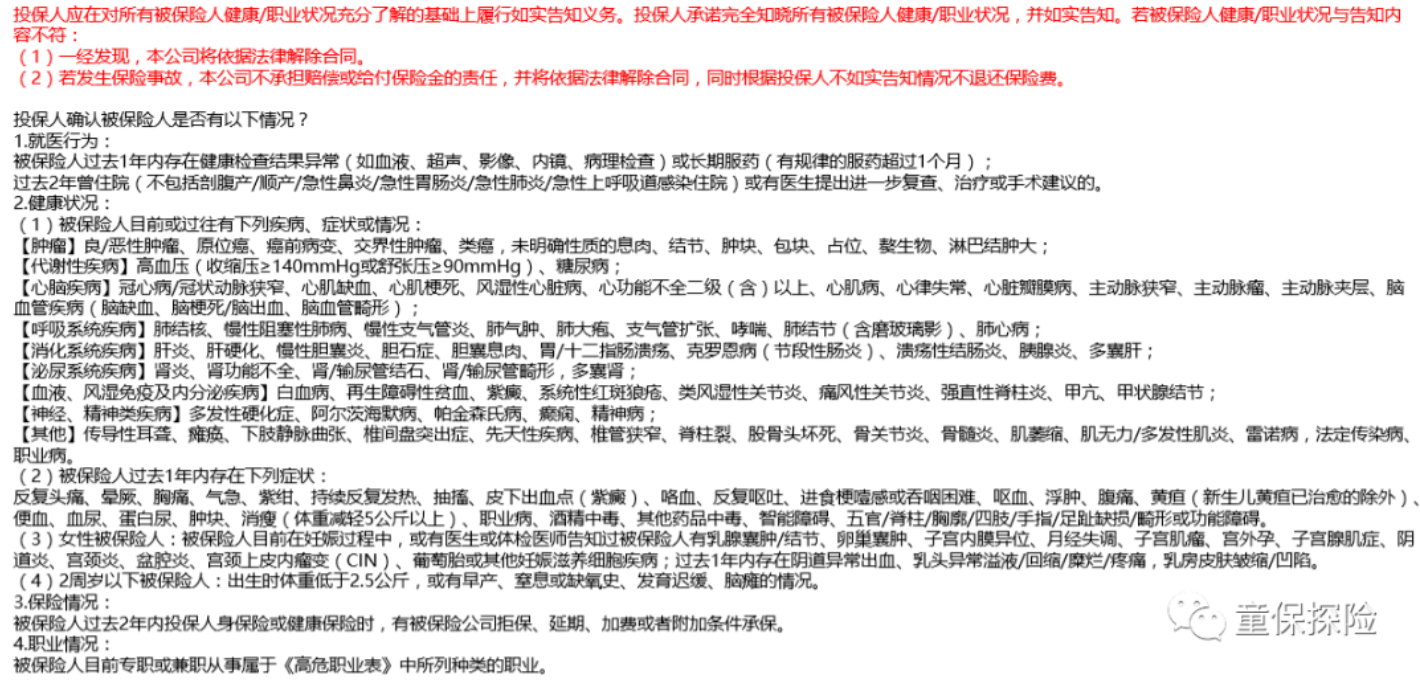

健康告知是这样问的:

不要问我怎么买,目前还没有上市哦,后续会第一时间发圈告诉大家。

07

e生保长期医疗险,续保费率调整规则如下:

投保前3年保险公司不会调整费率,第4年开始有权根据过往实际赔付率来调整费率,年调费幅度最高30%。

怎么理解?也就是还是会根据年龄的增加或者理赔的记录来涨价。

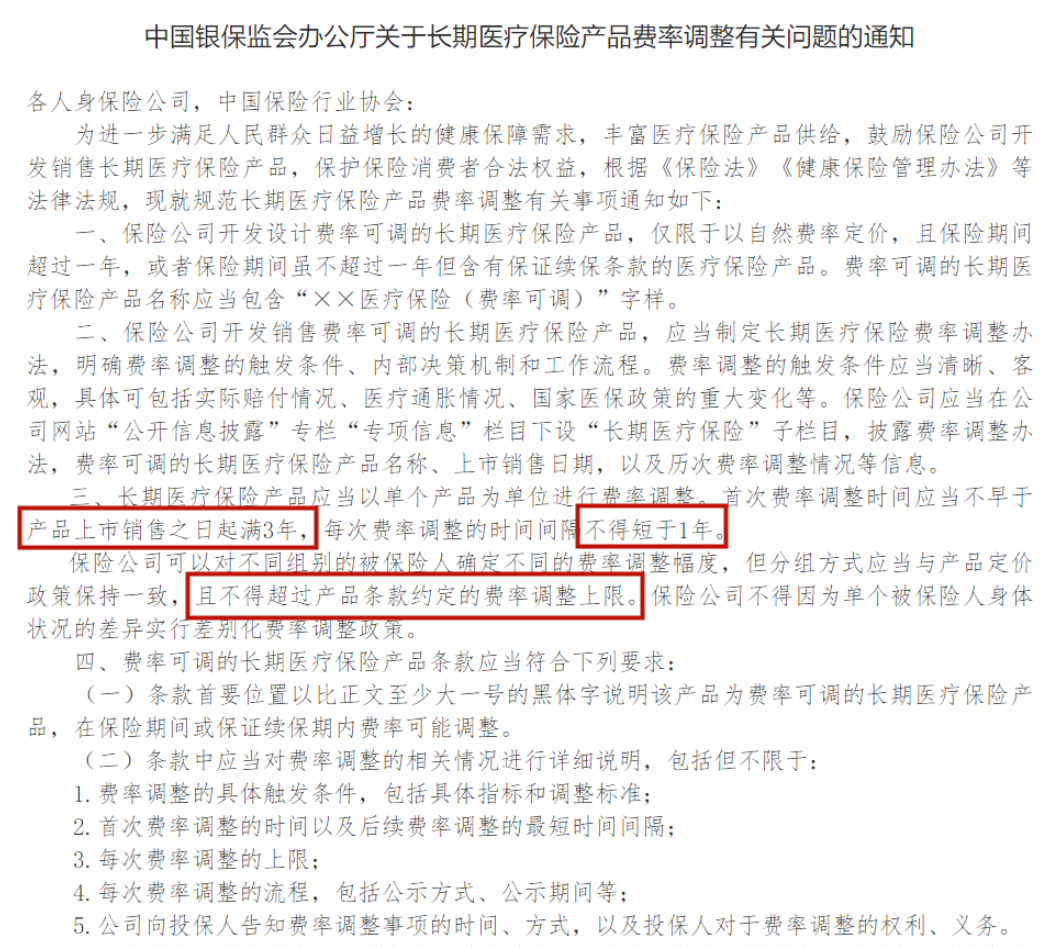

但是,大家可以放心,费率不会随便上调的,因为之前银保监会发布了相关的文件,童童去银保监官网找到了出处。

从4月2号中国银保监会发布的《关于长期医疗保险产品费率调整有关问题的通知》来看,对相关的规定还是很严格的。

文件的意思很明确:

长期医疗保险产品应当以单个产品为单位进行费率调整。首次费率调整时间应当不早于产品上市销售之日起满3年,每次费率调整的时间间隔不得短于1年。

保险公司可以对不同组别的被保险人确定不同的费率调整幅度,但分组方式应当与产品定价政策保持一致,且不得超过产品条款约定的费率调整上限。

保险公司不得因为单个被保险人身体状况的差异实行差别化费率调整政策。

e生保长期医疗险,保证续保规则如下:

具体是这么写的:

08

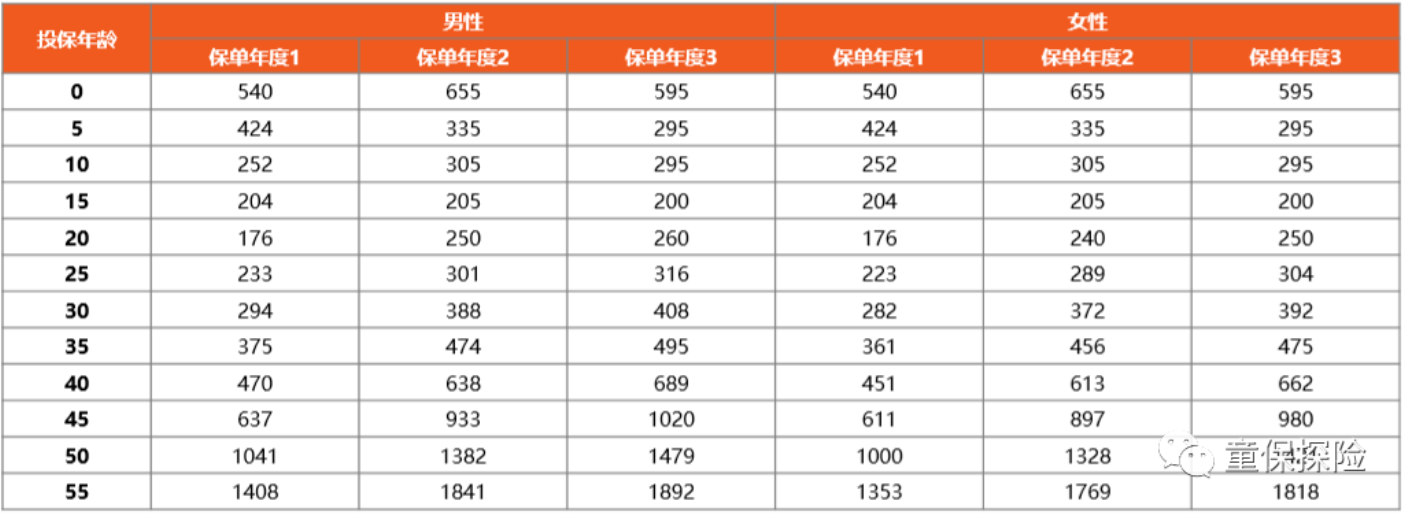

费率表童童也给大家贴出来:

09

说了这么多,长期医疗到底好还是不好呢?

对于年纪大的群体来说,一定是这种保证续保20年,甚至更长期的医疗险有优势,不用担心年纪大了,体况一年一个变化,或者是产品停售带来的续保不确定性。

对于普通百万医疗来说,肯定会有冲击,陆陆续续转向这种长期医疗的人肯定不会少,特别是体况游走在边缘的人,迫切希望有一份长期稳定的保障。

童童觉得,如果这种长期医疗险把医疗垫付责任加上,把外购药责任加上,可以报销癌症靶向药院外DTP药房购药,那就完美了!

10

点开 看点儿别的叭

其它重疾险产品,戳这里查看:

")