为什么要买保险?

其实健康险、寿险等人身保险存在的意义就在于:让每一个病患都有能力去支付那笔能救命的医疗费,不委屈自己、不拖累家人;让每一个离开的灵魂都能少些遗憾、少些愧疚、少些不安,起码知道余下的家人不至于因“钱”受苦,未还的房贷有着落,孩子的教育、爱人的生活、父母的赡养也不成问题。

保险不一定会用到,而且最好不要用到,但为什么还要买?

因为保险就是保障概率

发生了,就是有了,就是100%

不发生,就是没有,就是0%

你盯着别人会不会发生,并不能决定你会不会发生!

父母最大的心愿就是孩子健康快乐的成长,如果有这么一款少儿重疾险,它能穿越时间的周期来给孩子永久的呵护,您愿意帮孩子拥有它吗?

少儿重疾的5个真相:三高两低。

发病率高:中国0-18岁儿童的恶性肿瘤患病人数在每年4万左右,并且以2%的速度在增长。

治愈率高: 最普遍的儿童恶性淋巴瘤治愈率是85%,儿童白血病治愈率也在80%以上。

费用高:治疗费用至少40万起,对家庭影响巨大。

死亡率低:20岁之前患恶性肿瘤的死亡率明显低于其他年龄段。

保费低:少儿保障越早购买,保费越低。

资料来源:世界卫生组织、天津肿瘤医院、国家肿瘤中心等。

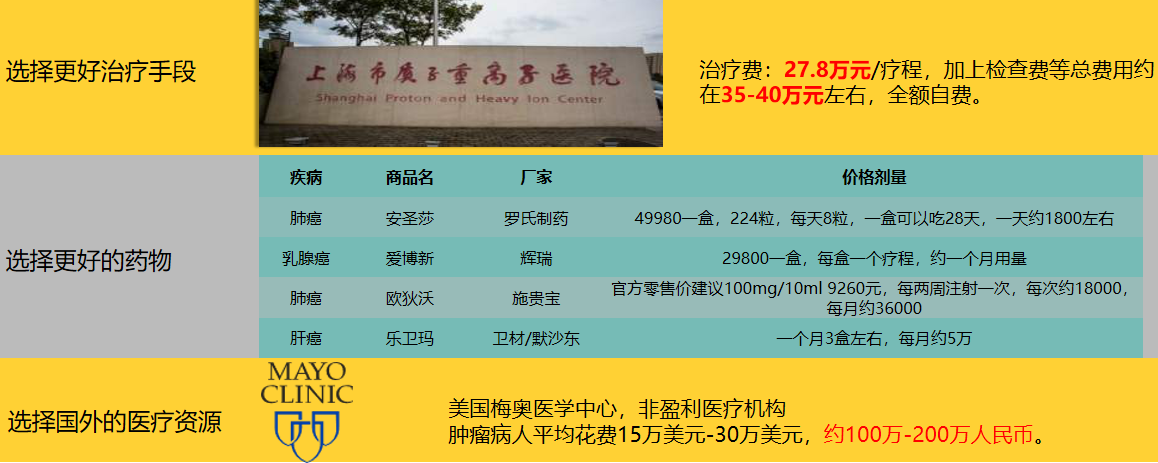

童童带大家一起来看看如果得了重大疾病,如果选择更好的治疗手段和医院,所需费用是多少。

我们可以看出,如果选择国外的医疗资源,那费用是国内治疗费用的4-5倍左右。当然,我们都不希望这种事情发生,但

有些事情是我们无法掌控的,只能未雨绸缪,提前管理,提前规划。

在讲阳光人寿康瑞倍致少儿终身重疾险的具体保障之前,童童带大家一起看看重疾险的特点都有哪些?

重疾险既可以帮助人们解决巨额医疗费用的困难,又能为因病返贫的家庭提供补偿与保障,是家庭经济的坚实后盾

这种保障不仅体现了对自己的小爱,更体现了对家庭的大爱,是一种责任的担当。

在人的生命周期中,66岁前的工作期间,责任是最重要的,需要的保障也是最高,好的重疾险不仅满足保险期间长,保障责任广,客户投入低,风险保障高的特点,更需要匹配客户不同生命周期上的保障需求。

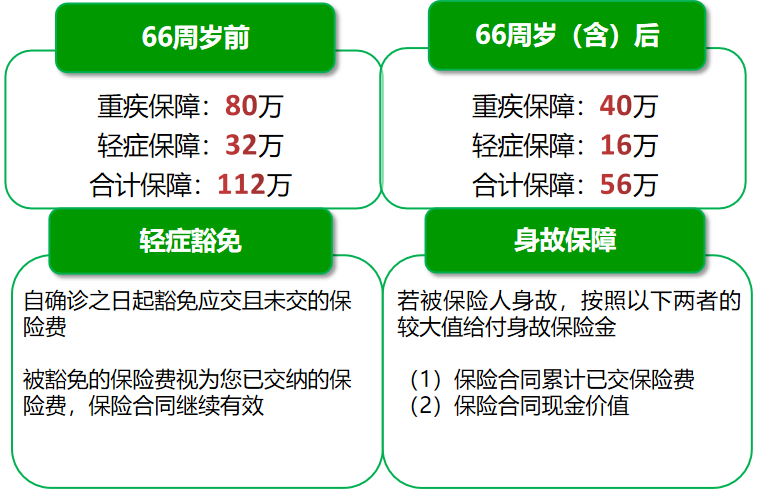

阳光康瑞倍致保障责任怎么样,都有哪些保障?童童的总结就是干脆利落,不拖泥带水,不花哨,该有有,保额也管够!

1.轻症的保障。

一次性赔付,66岁前赔付80%基本保额,一步到位,没有套路,66岁后赔付40%基本保额至终身。

2.重症的保障。

一旦确诊,凭诊断书即可赔付 ,一步到位,66岁前赔付200%基本保额,66岁后赔付100%基本保额至终身。

3.豁免功能。

确诊轻症疾病,将豁免应交且未交的保险费。豁免保险费后,视同正常交费的保险合同。

4.身故保险金。

被保险人身故,按照以下两者的较大值给付身故保险金

(1)被保险人身故时保险合同累计已交保险费

(2)被保险人身故时保险合同现金价值

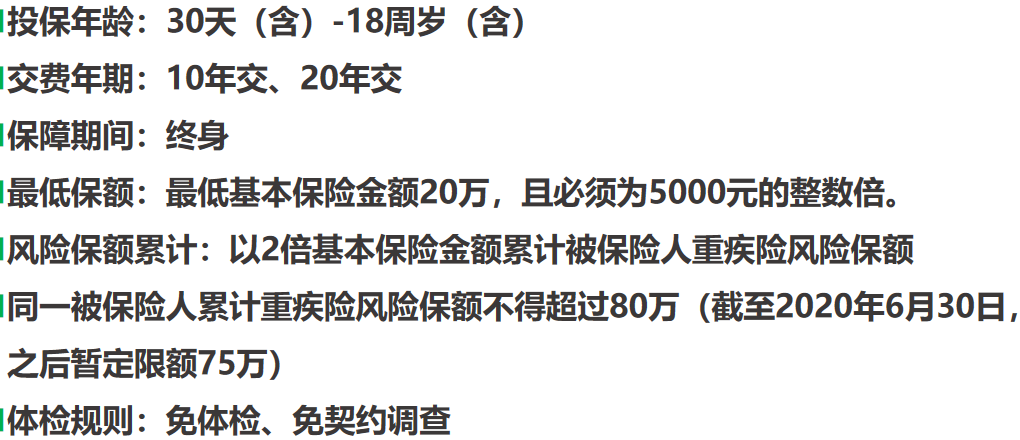

阳光康瑞倍致重疾险投保规则:

阳光康瑞倍致重疾险投保案例演示:

艾女士,为0周岁的女儿艾小宝,投保了《阳光人寿康瑞倍致终身重大疾病保险》,选择20年交,基本保险金额40万,年交保费4080元,享有的保障如下:

童童给大家总结一下阳光人寿康瑞倍致最值得购买的点:

高保障:66周岁前,100种重大疾病按200%基本保险金额给付重大疾病保险金,少儿及成人高发重疾全覆盖,60种轻症重疾按80%基本保险金额给付轻症重疾保险金。高发轻症也都有覆盖。

新冠扩展:2020年12月31日前确诊新冠额外赔付基本保额30%,其他责任继续有效,高免检,最高可以选择重疾保障与轻症保障之和超百万且无需体检。

阳光人寿康瑞倍致终身重疾险保险费率计算:

其它高性价比重疾险产品,戳这里查看:

百年康欣保2020重疾险保险 独有前症保障

信泰如意人生守护(尊享版) 重大疾病保险

长城人寿吉康人生重疾险保险

阳光人寿亲子保重疾险保险

长生人寿长生福御享2.0重疾险 独创后症新时代

天安人寿健康源2019增强版重疾险

复星联合妈咪保贝少儿重疾险

和泰超级玛丽2020pro重疾险

昆仑健康守卫者3号重大疾病保险

所有文章均属童童原创,版权所有,禁止转载,禁止复制,违者必究!

黄方,明亚保险经纪资深保险经纪人,国家寿险理财规划师,知乎专栏作者,公众号童保探险主笔,专注家庭风险管理,家庭保障规划,养老社区对接,高端医疗,保险金信托,擅长重疾险产品的对比分析,擅长各种年金产品的剖析,立志为客户带去最优质的家庭保险方案配置,愿每一位客户都早日拥有属于自己的保险经纪人!

了解更多资讯,请使用下列方式

添加微信:tongyeskr

公众号:童保探险

邮箱:tongyetanxian@163.com

长按下图二维码 添加经纪人微信