倍嘉乐保重疾险保险由瑞华保险承保,童童上官网查了,瑞华保险2019年三季度偿付能力如下:综合偿付能力充足率:296% 风险综合评级:A所以关于产品能不能得到赔付,这个不用担心,还是很安全的。

瑞华倍嘉乐保重疾险保险投保规则:

投保年龄 出生满28天-55周岁

保障期限:终身

交费期间:10/15/20/30年交

核保方式:智能核保

等待期:180天

基本保障:

重疾:110种疾病,不分组赔5次,每次100%保额,间隔1年

中症:25种疾病,赔2次,每次50%保额

轻症:40种疾病,赔3次,依次为30%、35%、40%保额

可选4种高发重疾2次赔:最多赔3次,每次100%保额

4种特定重疾分别为恶性肿瘤、急性心肌梗塞、冠状动脉搭桥术、重大器官移植术或造血干细胞移植术。

可选特疾健康维护金:确诊规定的20种疾病,每年赔付10%保额,给付10年;若给付期内身故,一次性给完剩余健康维护金。

瑞华倍嘉乐保重疾险保险产品优势:

1、重疾不分组5次赔付

疾病分组是影响多次赔付概率的一大因素,重疾不分组>重疾分组(恶性肿瘤单独分组)>重疾分组(恶性肿瘤未单独分组) >重疾单次赔付。重疾不分组的赔付概率最高,瑞华倍嘉乐保重疾不分组对消费者非常友好,间隔期1年。

2、常见疾病保障全面

重疾种类是有严格的标准的,前25类重疾是保监会规定的,赔付率比较高的。不过常见的11种轻症都在瑞华倍嘉乐保的保障范围内,其中脑中风按照中症赔付,赔付的比例更高; 原位癌可2次,间隔期1年。

3、可选责任赔付门槛不高

这款产品可自由选择“4种高发重疾二次赔付”与“特定疾病健康维护金”模式。

4种高发重疾二次赔付包含恶性肿瘤、急性心肌梗塞或“冠状动脉搭桥术(或称冠状动脉旁路移植术、重大器官移植术或造血干细胞移植术。

恶性肿瘤包含新发、复发、转移和持续状态,若首次出险的是恶性肿瘤,那么二次赔付需要3年间隔,首次出险非恶性肿瘤,二次赔付需要1年间隔;

急性心肌梗塞、冠状动脉搭桥术、重大器官移植术或造血干细胞移植术都是1年间隔期。

特定疾病健康维护金包含20种特定疾病,比较人性化,每年可给10%保额,分十年给付完,如果身故,可以一次性补充基本保额给家人(保证给付10年)。

附加健康维护金责任保费有点高,但是如果对这一块比较在意的客户还是可以附加上的,毕竟脑中风后遗症还是比较高发的。

20种特比较多见的疾病有脑中风后遗症、严重的老人痴呆、瘫痪等三类很常见的疾病,但是其他17类都不是特别高发,不过添加这类保障责任后,男性,基本保额50万,30年交,每年要多花1300多元,大家根据自己的预算来看选不选就行。

常见体检异常的核保情况:

甲状腺结节:1-2级且小于1.5cm,标体;3级除外

乳腺结节:1-2级标体,3级除外

乙肝:乙肝病毒携带、小三阳,男性肝功能正常,检侧值正常范围内,标体承保;女性肝功能正常,检侧值不超过1.5倍,标体承保;

高血压:要求140/90以下

乳腺增生:标体承保

子宫肌瘤:半年超声检查,肌瘤直径大小<3cm,标体承保。

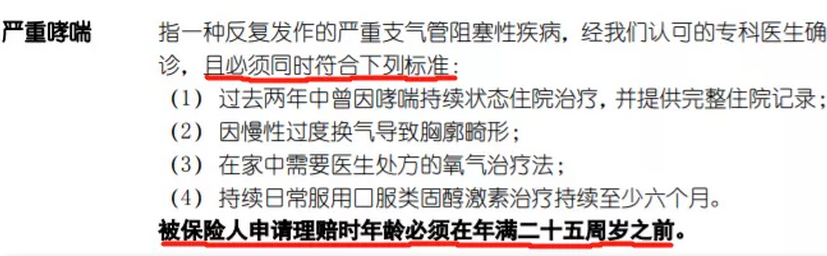

如果投保瑞华倍嘉乐保重疾险有一点需要注意的是:严重哮喘只赔付25周岁之前,之后就不赔付了。

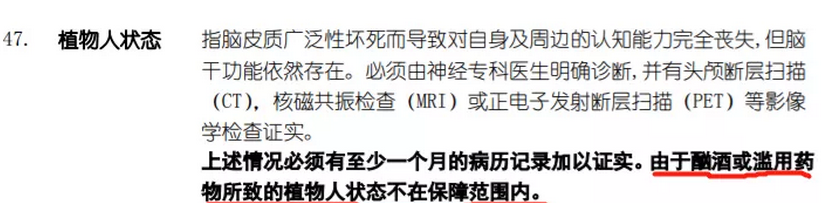

对植物人状态的定义也比较严格:酗酒或滥用药所导致的不赔付!

所以,经常爱喝酒的朋友不太建议投保这款产品。

瑞华倍嘉乐保重疾险价格计算:

以30岁男性为例,基本保额50万,30年缴费,保障终身,每年保费9355元;

以30岁女性为例,基本保额50万,30年缴费,保障终身,每年保费8330元。

童童总结:

瑞华倍嘉乐保重疾险是一款不分组的多次赔付重疾险,保障全面,赔付高,高发疾病覆盖广,价格也很有竞争力,另外还可以附加特定疾病二次赔付,整体性价比也还不错的,想投保的客户请添加童童微信18410188508。

其它高性价比重疾险产品,戳这里查看:

百年康欣保2020重疾险保险 独有前症保障

信泰如意人生守护(尊享版) 重大疾病保险

长城人寿吉康人生重疾险保险

长生人寿长生福御享2.0重疾险 独创后症新时代

天安人寿健康源2019增强版重疾险

复星联合妈咪保贝少儿重疾险

和泰超级玛丽2020pro重疾险

昆仑健康守卫者3号重大疾病保险

阳光人寿亲子保重疾险保险

所有文章均属童童原创,版权所有,禁止转载,禁止复制,违者必究!

黄方,明亚保险经纪资深保险经纪人,国家寿险理财规划师,知乎专栏作者,公众号童保探险主笔,专注家庭风险管理,家庭保障规划,养老社区对接,高端医疗,保险金信托,擅长重疾险产品的对比分析,擅长各种年金产品的剖析,立志为客户带去最优质的家庭保险方案配置,愿每一位客户都早日拥有属于自己的保险经纪人!

了解更多资讯,请使用下列方式

添加微信:tongyeskr

公众号:童保探险

邮箱:tongyetanxian@163.com

长按下图二维码 添加经纪人微信