相互保上线41天,就吸粉千万参与者。

没多久,信美相互就发布声明,表示遭到了监管约谈。

称其将不能以“相互保大病互助计划”为名销售《信美人寿相互保险社相互保团体重症疾病保险》。

相互保改名相互宝。

目前全国已有超1亿人加入了支付宝上的大病互助计划“相互宝”,其规模相当于两个韩国的人口数量。而相互宝分摊金额也从每个月几分钱,到每个月3块多钱,就已经参与救助了全国累计1万名身患重病的人。相互宝的公开数据显示,这一亿人在获得保障的同时,累计救助了1万多名身患重病的成员,受救助的11928名相互宝成员中,80后、90后占了49.4%,接近一半。

相互宝拟将轻度甲状腺癌移出保障范围。

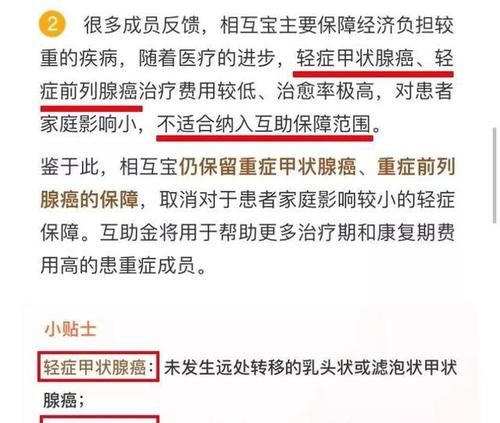

相互宝拟将轻度甲状腺癌和轻度前列腺癌移出保障范围。其中,轻度甲状腺癌指乳头状甲状腺癌和滤泡状甲状腺癌,属于最常见的甲状腺癌类型。据中国卫生统计年鉴显示,这两类甲状腺癌人均治疗花费不足2万元,且预后情况较好,不会对患者的工作生活造成巨大负担。

其实修改规则,无非是希望可以通过规则来减少分摊压力,无法直接判定是好是坏,在这之前,另一家大型平台已经把大病互助直接从给付制改成了报销制。

为什么剔除,也是有原因的。

《2015年中国癌症统计》显示,2003-2011年我国甲状腺癌的发病率每年增加20.1%。《中国癌症登记年报2018》显示,全国范围内,甲状腺癌每年发病人数约17万人,在所有恶性肿瘤中位于第7位。在15-44岁中青年人群中,甲状腺癌是发病率第1位的癌症,在保险领域,甲状腺癌的理赔比例高达20%-30%。

相互宝这次的改动,都调整了哪些方面?

第一方面是在保障范围上。

增加了5种相对高发的罕见病,同时,将轻症甲状腺癌和轻症前列腺癌踢出保障范围。

增加5种罕见病的理由,是在互助过程中发现不少罕见病治疗费用昂贵,患者家庭负担很高需要互助。

于是就增加了戈谢病、法布里病、黏多糖贮积症、庞贝氏病和朗格汉斯细胞增生症5种相对比较高发的罕见病。

理赔范围增加部分:5 种高发的罕见病(包括戈谢病、法布里病、黏多糖贮积症、庞贝氏病、朗格汉斯细胞组织细胞增生症)

理赔范围削减部分:轻症甲状腺癌(未发生远处转移的乳头状或滤泡状甲状腺癌)、轻症前列腺癌(TNM 分期为 T2N0M0 的前列腺癌)。

第二是在等待期方面的改动。

相互宝将恶性肿瘤的等待期延长3个月。新规显示,如果等待期发现疑似恶性肿瘤,或开始做有针对性治疗,过了等待期90天内确诊,属于带病加入,不予赔付。

第三既往症条款。

相互宝增加了“既往症”条款:如果在加入相互宝之前,已经患有某些疾病,即便健康告知没问题,但将来演变成重疾,不予赔付。

既往症这种说法,一般出现在医疗险里面,一般重疾险的免责里面是没有相关限制的,只要投保的时候符合健康告知,出险的时候就会赔。

调整之后的相互宝的免责关于这项是这样规定的:

如果参加相互宝之前已有的某些疾病,就算健康告知没问到,等将来演变成约定的重疾,也一样拿不到互助金。

这次规则调整方案将于2020年1月1日0时生效。

重疾险产品,戳这里查看:

信泰如意人生守护(尊享版) 重大疾病保险

长城人寿吉康人生重疾险保险

长生人寿长生福御享2.0重疾险 独创后症新时代

天安人寿健康源2019增强版重疾险

复星联合妈咪保贝少儿重疾险

和泰超级玛丽2020pro重疾险

网站文章均属童童原创,版权所有,禁止转载,禁止复制,违者必究!

黄方,明亚保险经纪资深保险经纪人,国家寿险理财规划师,知乎专栏作者,公众号童保探险主笔,专注家庭风险管理,家庭保障规划,养老社区对接,高端医疗,保险金信托,擅长重疾险产品的对比分析,擅长各种年金产品的剖析,立志为客户带去最优质的家庭保险方案配置,愿每一位客户都早日拥有属于自己的保险经纪人!

了解更多资讯,请使用下列方式

添加微信:tongyeskr

公众号:童保探险

邮箱:tongyetanxian@163.com

长按下图二维码 添加经纪人微信